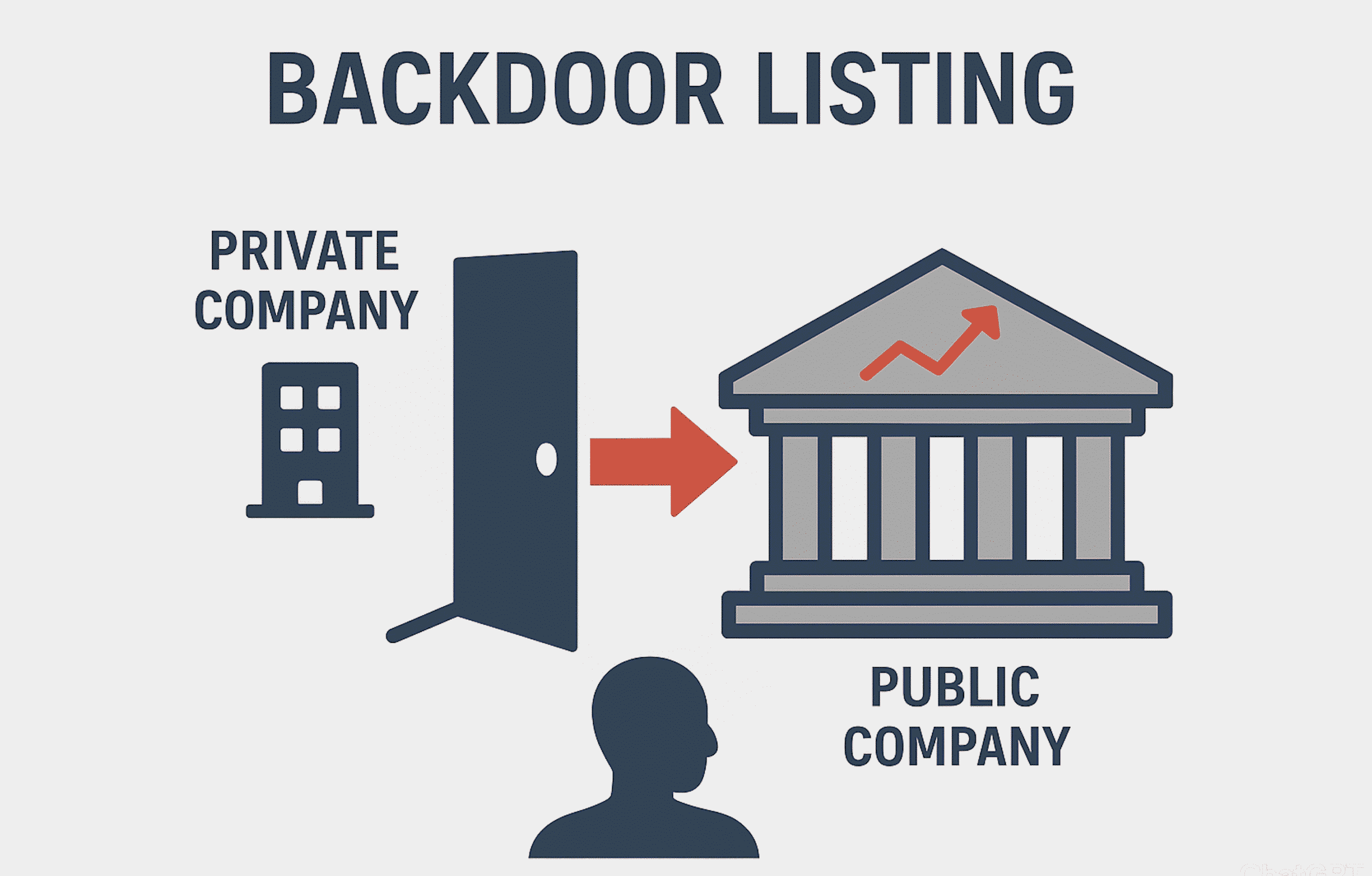

Jakarta – Backdoor listing, atau yang dikenal juga sebagai reverse takeover, adalah strategi masuk ke pasar modal dengan cara mengambil alih perusahaan terbuka (Tbk) yang undervalue. Alih-alih menjalani proses IPO yang panjang dan mahal, investor cukup membeli saham mayoritas emiten kecil lalu mengubah struktur bisnisnya.

Strategi ini sering digunakan oleh investor yang ingin ekspansi cepat. Di Indonesia, backdoor listing sah secara hukum selama mengikuti aturan Otoritas Jasa Keuangan (OJK) dan Bursa Efek Indonesia (BEI). Karena itu, banyak yang melihatnya sebagai jalan pintas yang legal dan efisien untuk menghidupkan kembali perusahaan gurem.

Mengapa Backdoor Listing Menjadi Pilihan Efektif?

Setidaknya, ada tiga alasan utama mengapa strategi ini populer. Pertama, biayanya murah karena perusahaan kecil dengan valuasi rendah bisa diakuisisi dengan harga terjangkau. Kedua, prosesnya cepat, karena tidak perlu menunggu regulasi IPO yang rumit. Cukup dengan menguasai lebih dari 51 persen saham, kendali perusahaan sudah berpindah.

Ketiga, strategi ini memberikan fleksibilitas penuh. Investor bisa mengubah nama perusahaan, sektor bisnis, hingga arah strategi baru. Emiten yang sebelumnya tidak dikenal bisa bertransformasi menjadi pemain baru dengan identitas segar. Namun, semua ini hanya berhasil jika akuisisi dilakukan secara transparan dan sesuai regulasi.

Proses Akuisisi Perusahaan Gurem Undervalue

Langkah awal dalam backdoor listing adalah memilih target yang tepat. Biasanya investor membidik perusahaan dengan valuasi rendah, free float besar, dan volume transaksi kecil. Sektor properti tidur, manufaktur, atau media lokal kerap menjadi sasaran karena harga sahamnya rendah dan struktur kepemilikannya longgar.

Setelah target ditentukan, investor wajib melakukan due diligence. Tahap ini meliputi pemeriksaan hukum, utang, pajak, serta kondisi aset. Pemeriksaan ketat ini penting untuk menghindari risiko tersembunyi. Jika hasilnya memuaskan, investor kemudian melakukan akuisisi dengan membeli saham mayoritas, baik melalui tender offer maupun kesepakatan langsung.

Restrukturisasi dan Suntikan Modal Baru

Setelah menguasai perusahaan, investor menggelar RUPS untuk mengganti jajaran direksi dan komisaris, sekaligus mengubah nama dan sektor usaha. Transformasi ini menjadi tanda lahirnya identitas baru bagi perusahaan Tbk yang sebelumnya kurang aktif.

Agar bisnis makin kuat, investor biasanya melakukan rights issue atau private placement. Tambahan modal ini dapat digunakan untuk ekspansi, memasukkan aset baru, atau mengintegrasikan anak usaha. Dengan strategi ini, perusahaan gurem yang dulunya tidak diperhatikan bisa menjelma menjadi emiten yang lebih menarik.

Contoh Perusahaan Tbk Indonesia yang Melakukan Backdoor Listing

Strategi backdoor listing di Indonesia bukan lagi hal langka. Banyak perusahaan Tbk yang memanfaatkan jalur ini untuk masuk atau bertransformasi di pasar modal tanpa proses IPO konvensional. Berikut adalah beberapa contoh perusahaan Tbk yang populer dan menarik perhatian pasar.

PT Multi Artha Pratama Tbk (PANI)

PANI adalah salah satu kasus backdoor listing paling fenomenal di Indonesia. Awalnya dikenal sebagai PT Bisi International Tbk (BISI), perusahaan ini berubah arah secara total setelah diakuisisi konsorsium besar yang melibatkan Agung Sedayu Group dan Salim Group pada 2021. Melalui proses ini, PANI beralih fokus ke pengembangan properti di kawasan Pantai Indah Kapuk 2 (PIK 2). Transformasi besar ini membuat PANI menjadi sorotan utama investor dan media, sekaligus menjadi salah satu studi kasus paling populer mengenai dampak backdoor listing.

PT AirAsia Indonesia Tbk (CMPP)

Alih-alih menjalani IPO, AirAsia Indonesia memilih jalur backdoor listing dengan mengakuisisi PT Rimau Multi Putra Pratama Tbk (CMPP). Perubahan ini membuat CMPP berganti nama menjadi AirAsia Indonesia Tbk, sekaligus mempercepat akses perusahaan penerbangan ini ke pasar modal. Strategi ini menjadi contoh sukses bagaimana backdoor listing bisa menjadi jalan praktis dan efisien untuk perusahaan masuk bursa.

PT Mahaka Media Tbk (ABBA)

Mahaka Media adalah contoh lain yang menarik. Sebelumnya dikenal sebagai PT Abdi Bangsa Tbk, perusahaan ini melakukan rebranding menjadi Mahaka X setelah akuisisi dan restrukturisasi. Fokus bisnis bergeser ke media digital dan teknologi, menandai perubahan signifikan dalam strategi perusahaan. Transformasi ini menunjukkan bahwa backdoor listing tidak hanya soal masuk pasar modal, tetapi juga kesempatan strategis untuk mengubah arah bisnis.

PT Bukit Uluwatu Villa Tbk (BUVA)

BUVA membuktikan bahwa backdoor listing bisa menjadi momentum untuk ekspansi bisnis. Perusahaan ini melakukan rights issue dan akuisisi entitas baru, yang memicu lonjakan harga saham. Strategi ini memperlihatkan bahwa backdoor listing dapat dimanfaatkan sebagai pintu masuk untuk restrukturisasi dan memperkuat struktur modal.

PT Gozco Capital Tbk (GOZN)

GOZN sebelumnya adalah perusahaan perkebunan. Melalui backdoor listing, perusahaan ini melakukan transformasi besar menjadi perusahaan teknologi. Perubahan ini bukan sekadar pergantian nama, tetapi juga pergeseran model bisnis, menjadikan GOZN contoh nyata bagaimana strategi ini dapat menjadi katalis untuk inovasi bisnis.

Regulasi Backdoor Listing di Indonesia: Jalan Pintas yang Tetap Diawasi

Di Indonesia, praktik backdoor listing atau reverse takeover bukan hal yang asing lagi di pasar modal. Strategi ini memberi peluang bagi perusahaan swasta untuk menjadi perusahaan publik tanpa harus melalui proses Initial Public Offering (IPO) yang panjang dan mahal. Meski terkesan sebagai “jalan pintas”, backdoor listing tetap berada dalam bingkai regulasi yang ketat dari Otoritas Jasa Keuangan (OJK) dan Bursa Efek Indonesia (BEI).

Secara hukum, Indonesia tidak memiliki aturan tunggal yang secara eksplisit menyebutkan istilah “backdoor listing”. Namun, praktik ini diatur melalui sejumlah peraturan yang mengatur aspek pengambilalihan perusahaan terbuka, penambahan modal, penggabungan usaha, serta perubahan anggaran dasar. Misalnya, POJK Nomor 9/POJK.04/2018 tentang Pengambilalihan Perusahaan Terbuka, yang mewajibkan pihak pengambil alihan untuk memenuhi prosedur tertentu demi melindungi kepentingan investor. Aturan lain seperti POJK tentang penambahan modal dengan hak memesan efek terlebih dahulu (HMETD) atau POJK tentang transaksi afiliasi juga relevan bagi perusahaan yang menjalankan backdoor listing.

Pengawasan terhadap proses ini menjadi sangat penting. OJK dan BEI memastikan bahwa semua langkah yang diambil sesuai dengan peraturan yang berlaku, serta menjamin transparansi kepada publik. Hal ini termasuk memastikan bahwa hak-hak pemegang saham minoritas tidak terabaikan, dan perubahan struktur kepemilikan atau bisnis diungkap secara jelas. Meski demikian, backdoor listing tetap mengandung risiko, terutama jika prosesnya kurang transparan atau menimbulkan konflik kepentingan.

Dengan kata lain, backdoor listing di Indonesia adalah strategi yang sah dan diatur, tetapi bukan tanpa aturan. Perusahaan yang ingin menempuh jalur ini harus siap menghadapi proses pengawasan yang ketat dan mematuhi berbagai regulasi OJK dan BEI. Sementara bagi investor, pemahaman terhadap regulasi ini menjadi kunci untuk menilai risiko dan peluang dari perusahaan yang masuk pasar modal melalui backdoor listing.

Risiko Strategi Backdoor Listing

Meski menawarkan kecepatan dan efisiensi, backdoor listing tetap penuh risiko. Investor harus memastikan transparansi penuh dalam setiap langkah. Kepatuhan terhadap aturan OJK dan BEI mutlak diperlukan agar tidak menimbulkan masalah hukum.

Selain itu, memilih perusahaan target juga perlu kehati-hatian. Emiten yang sedang disuspensi, terjerat kasus hukum, atau memiliki beban utang besar bisa menjadi jebakan. Di sisi lain, komunikasi publik yang lemah bisa membuat investor ritel salah paham dengan arah bisnis baru. Karena itu, strategi ini hanya berhasil jika dijalankan dengan disiplin dan keterbukaan.

Bagi investor yang cermat, strategi ini bisa menjadi jalan pintas yang efektif untuk menghadirkan pemain baru di lantai bursa. Tetapi tanpa persiapan matang, backdoor listing justru bisa berakhir menjadi jebakan yang mahal.

Disclaimer: Tulisan ini bersifat informatif dan tidak dimaksudkan sebagai ajakan membeli atau menjual saham maupun instrumen investasi lainnya. Keputusan investasi sepenuhnya menjadi tanggung jawab masing-masing individu.

(Penulis: Pipit Ramadhani/Foto: AI)